Viele Deutsche haben eine Lebensversicherung – und viele sind unzufrieden mit dem Modell: Denn wegen der dauerhaft niedrigen Zinsen sinken die Renditeprognosen der Versicherer Jahr für Jahr. Die einst so beliebte Form der Altersvorsorge ist heute nicht mehr lukrativ. Wie also wird man seine Lebensversicherung los, ohne Geld zu verlieren?

Eine Kündigung empfiehlt sich nicht, denn dabei muss der Kunde hohe Abschläge in Kauf nehmen. Die bessere Alternative: ein Widerruf. Hat er Erfolg, kann er, je nach Versicherungssumme, mehrere tausend Euro mehr bringen als eine Kündigung. Denn dann wird der gesamte Vertrag rückabgewickelt – und der Versicherte bekommt alle Einzahlungen zurück.

Möglich ist ein Widerruf, wenn der Versicherungsvertrag Formfehler enthält. Der Gesetzgeber hat klare Vorgaben erstellt, wie einzelne Punkte zu formulieren sind. Ist die Versicherungsgesellschaft von den Vorgaben abgewichen, kann der Kunde das ausnutzen. Solche Formfehler hat der Bundesgerichtshof besonders oft in Verträgen anerkannt, die im Zeitraum von Juli 1994 bis Ende 2007 abgeschlossen wurden.

Im Folgenden erläutere ich die häufigsten Formfehler bei der Widerspruchsbelehrung – mit Beispielen aus echten Versicherungsverträgen.

Formfehler beim Policenmodell

80 bis 90 Prozent aller Lebensversicherungen kommen nach dem Policenmodell zustande. Hierbei bekommt der Versicherungsnehmer zunächst den Versicherungsantrag. Reicht er ihn unterschrieben ein, erhält er zusammen mit dem Versicherungsschein (der Police) die Verbraucherinformation und die Versicherungsbedingungen.

Formfehler 1: Keine Widerspruchsbelehrung

Beim Policenmodell muss der Versicherer den Kunden über sein Widerspruchsrecht belehren: entweder im Anschreiben zum Versicherungsschein oder im Versicherungsschein selbst. Dass die Belehrung ganz fehlt, ist allerdings sehr, sehr selten.

Formfehler 2: Die unscheinbare Widerspruchsbelehrung

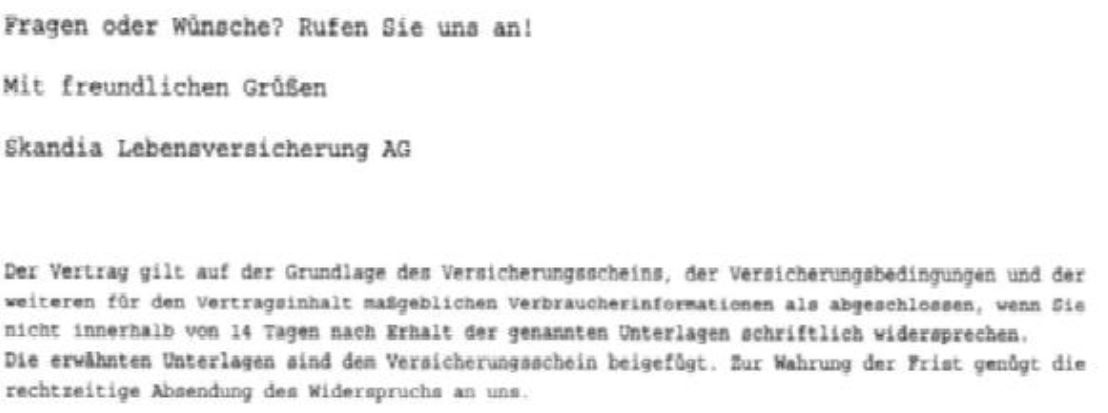

Damit die Widerspruchsbelehrung gilt, muss sie ausreichend hervorgehoben sein. Unwirksam ist die Belehrung beispielsweise, wenn sie in kleinerer Schrift gedruckt und dadurch schwerer lesbar ist.

Beispiel: Skandia Lebensversicherung

Zudem muss die gesamte Widerspruchsbelehrung hervorgehoben sein. Es reicht nicht, wenn beispielsweise nur die Überschrift hervorgehoben wurde, nicht aber der Satz „Die rechtzeitige Absendung des Widerspruchs genügt“.

Beispiel: Volksfürsorge

Formfehler 3: Der falsche Fristbeginn

Die Frist für den Widerspruch beginnt zu laufen, wenn der Versicherungsnehmer drei Unterlagen erhalten hat: den Versicherungsschein, die Versicherungsbedingungen und die Verbraucherinformationen. Sollten die Unterlagen gestückelt beim Kunden eingehen, läuft die Frist erst ab dem Tag, an dem das letzte Dokument angekommen ist.

Einige Widerspruchsbelehrungen benennen den Fristbeginn jedoch falsch. Unwirksam sind beispielsweise die folgenden Formulierungen:

- […] mit Zugang dieses Schreibens […]

- […] mit Zugang der Belehrung […]

- […] mit Zugang des Versicherungsscheins […]

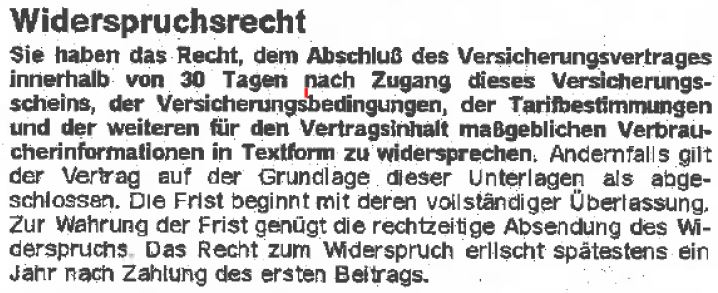

Richtig muss es heißen: „Der Vertrag gilt auf der Grundlage des Versicherungsscheins, der Versicherungsbedingungen und der weiteren für den Vertragsinhalt maßgeblichen Verbraucherinformation als abgeschlossen, wenn der Versicherungsnehmer nicht innerhalb von dreißig Tagen nach Überlassung der Unterlagen in Textform widerspricht.“

Von dieser Formulierung kann der Versicherer zwar abweichen. Die Belehrung muss aber deutlich machen: Die Frist beginnt erst, wenn der Kunde alle Unterlagen in den Händen hält.

Beispiel: Aachen Münchener

Formfehler 4: Die falsche Frist

Seit dem 8. Dezember 2004 hat ein Kunde 30 Tage Zeit für seinen Widerspruch – davor waren es 14. Einige Versicherungsunternehmen haben die Änderung jedoch zu spät umgesetzt, daher findet sich auch in manchen Verträgen, die nach diesem Datum geschlossen wurden, ein Hinweis auf die 14-Tage-Frist.

In einigen Fällen ist außerdem von einem Monat die Rede und nicht von 30 Tagen. Das ist aber ungenau, denn ein Monat hat nicht immer 30 Tage: Es gibt auch Monate mit 31 oder mit 28, bzw. 29 Tagen.

Beide Fehler bei der Klausel zur Widerspruchsfrist machen den Vertrag unwirksam. Unerheblich ist im zweiten Fall übrigens, in welchem Monat die Versicherung abgeschlossen wurde – sprich: wie sich der Fehler im Einzelfall auswirkt.

Beispiel: Allianz

Formfehler 5: Die unklare Form

Bis zum 31. Juli 2001 musste der Versicherte seinen Widerspruch in Schriftform einreichen – das heißt: Er musste einen unterschriebenen Brief schicken. Seit 1. August 2001 genügt die Textform: Der Kunde kann seinen Widerruf auch per Fax oder E-Mail übermitteln.

Die Widerspruchsbelehrung muss den Versicherungsnehmer informieren, in welcher Form er Widerspruch einlegen kann. Andernfalls ist sie unwirksam.

Eine Formulierung wie „Die rechtzeitige Absendung genügt“ reicht nicht: Denn daraus wird nicht klar, ob Textform oder Schriftform gemeint sind.

Beispiel: Aspecta

Formfehler 6: Die unklare Fristwahrung

Der Versicherungsnehmer muss den Widerruf nicht per Einschreiben oder Einschreiben mit Rückschein an die Versicherung schicken. Und er muss auch nicht beweisen, dass der Versicherer das Schreiben erhalten hat.

Hat er den Widerruf rechtzeitig abgesendet, ist die Frist gewahrt. Als Nachweis hierfür reicht der Poststempel oder ein Zeuge, der den Einwurf des Widerspruchsschreibens in den Briefkasten bezeugen kann.

Darüber muss die Widerrufsbelehrung Auskunft geben. Tut sie das nicht, ist sie unwirksam.

Beispiel: Volksfürsorge

Formfehler beim Antragsmodell

Beim Antragsmodell fügt der Versicherer die Versicherungsbedingungen und die sonstigen Verbraucherinformationen bereits dem Versicherungsantrag bei. Es kommt in Deutschland sehr viel seltener zum Einsatz als das Policenmodell.

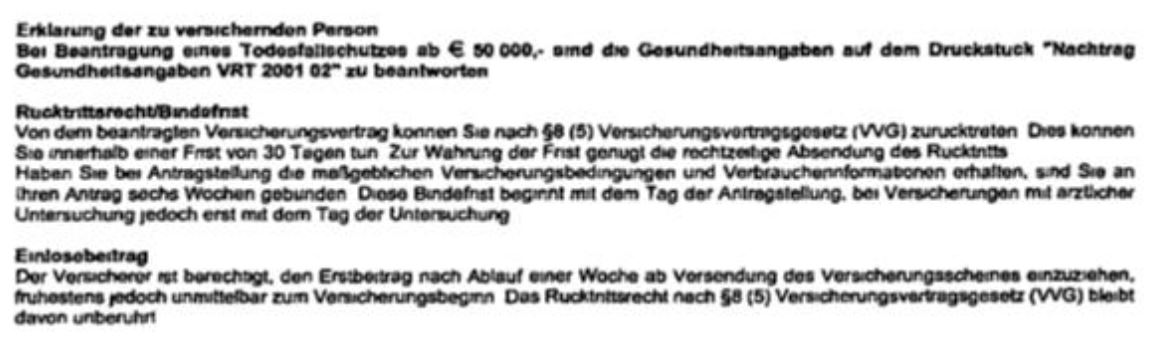

Der Versicherungsnehmer quittiert den Erhalt der Unterlagen im Antrag. Daher besteht beim Antragsmodell kein Widerspruchsrecht, sondern ein Rücktrittsrecht. Über dieses Recht muss der Versicherer den Kunden durch einen auffälligen Hinweis im Antrag oder auf einem Zusatzformular belehren.

Formfehler 7: Die unvollständigen Unterlagen

Beim Vertragsabschluss nach dem Antragsmodell muss der Kunde bereits mit dem Antrag alle Unterlagen erhalten – abgesehen vom Versicherungsschein. Ist das nicht der Fall – was sehr häufig vorkommt –, besteht ein Widerspruchsrecht wie beim Policenmodell. Ein starkes Indiz hierfür ist etwa, wenn der Versicherer mit dem Versicherungsschein erneut Unterlagen mitschickt.

Über das Widerspruchsrecht aber haben Versicherer ihre Kunden in der Vergangenheit in vielen Fällen nicht aufgeklärt: Schließlich gingen sie davon aus, dass kein Widerspruchsrecht bestand, sondern ein Rücktrittsrecht.

Formfehler 8: Die unklare Fristwahrung

Beim Antragsmodell muss die Rücktrittsbelehrung im Versicherungsantrag stehen. Für den Rücktritt gilt dasselbe wie für den Widerruf beim Policenmodell: Es genügt, ihn rechtzeitig abzusenden, um die Frist zu wahren (siehe Formfehler 6).

Formfehler 9: Die unscheinbare Rücktrittsbelehrung

Bei der Formatierung der Rücktrittsbelehrung beim Antragsmodell gilt dasselbe wie für die Widerrufsbelehrung beim Policenmodell (siehe Formfehler 2): Sie muss deutlich hervorgehoben sein – und zwar komplett. Wir sehen in unserer Praxis extrem häufig, dass das nicht der Fall ist.

Beispiel: Vorsorge Lebensversicherung

Wie geht man den Widerruf praktisch an?

Nach meiner Erfahrung haben Versicherte ohne Anwalt keine Chance: Die Versicherungen antworten auf einen Widerruf eines Kunden ohne Anwalt immer mit sehr verwirrenden und irreführenden Aussagen zur Rechtslage. Erst mit einem Anwalt entscheiden sich die Versicherungen zur Salamitaktik und zahlen zumindest ein wenig.

Wichtig für den Versicherten: Er sollte vorher prüfen, welche steuerlichen und versicherungstechnischen Konsequenzen ein Widerruf nach sich zieht. Häufig ist die Lebensversicherung mit einer Berufsunfähigkeitsversicherung gepaart. Dann kann ein Widerruf, und damit ja ein Auflösen dieses Versicherungsschutzes, im Einzelfall auch eher schädlich sein.

Unser Schnellrechner zeigt unverbindlich, was ein Widerruf der Lebensversicherung finanziell bedeuten würde. Wir haben ihn gemeinsam mit dem Versicherungsmathematiker Professor Philipp Schade entwickelt, einem unabhängigen Experten für betriebliche Altersvorsorge und Unterstützungskassen.

Rechtsanwalt Nils Rotermund von der Kanzlei Gansel Rechtsanwälte in Berlin hat schon zahlreiche Widerrufsfälle für Mandanten durchgesetzt.

Rechtsanwalt Nils Rotermund von der Kanzlei Gansel Rechtsanwälte in Berlin hat schon zahlreiche Widerrufsfälle für Mandanten durchgesetzt.