Tipp 1: E-Auto oder Verbrenner? Mit der neuen Turboabschreibung fällt die Entscheidung leicht

Für Unternehmer und Freiberufler ist der Kauf neuer Elektroautos (Pkw und Lkw) steuerlich jetzt noch attraktiver als die Anschaffung von Wagen mit Verbrennungsmotor – es winken eine Turbo-Abschreibung sowie Vorteile bei der Ermittlung der steuerpflichtigen Privatfahrten.

Für Anschaffungen vom 1. Juli 2025 bis 31. Dezember 2027 gilt: Die Kaufpreise sind sofort zu 75 Prozent als Abschreibung (AfA) absetzbar. Das spart bei hohen Gewinnen einmalig kräftig Steuern und bringt dem Unternehmen Liquidität. Danach sind die Prozentsätze niedriger, von 10 Prozent im zweiten bis zu 2 Prozent im sechsten Jahr.

Dagegen kann bei stark schwankenden Gewinnen oder niedrigen Einkünften die klassische Variante der AfA – die auch für Verbrenner gilt – insgesamt günstiger sein: sechs Jahre lang linear 16,7 oder degressiv 30 Prozent.

Vor allem aber: Privatfahrten mit E-Autos kosten auf Dauer deutlich weniger Steuern als mit Verbrennern. Der Einfachheit halber rechnen Selbständige private Touren meist pauschal mit dem Finanzamt ab. Beträgt der Bruttolistenpreis höchstens 100.000 Euro (bisher 70.000 Euro), braucht man den geldwerten Vorteil nur von einem Viertel des Bruttolistenpreises zu berechnen, mit 1 Prozent pro Monat (12 Prozent pro Jahr). Für Fahrten zwischen Wohnung und Betrieb/Praxis kommen für jeden Kilometer (einfache Entfernung) pro Monat 0,03 Prozent hinzu (0,36 Prozent pro Jahr).

Der neue Höchstbetrag beim Bruttolistenpreis gilt für Autokäufe ab dem 1. Juli 2025. Wer über 100.000 Euro ausgibt, muss die Privatfahrten von der Hälfte des Bruttolistenpreises ermitteln. Zum Vergleich: Privatfahrten mit Verbrennern kosten stets pro Monat 1 Prozent des vollen Bruttolistenpreis – plus 0,03 Prozent für Fahrten zum Arbeitsplatz.

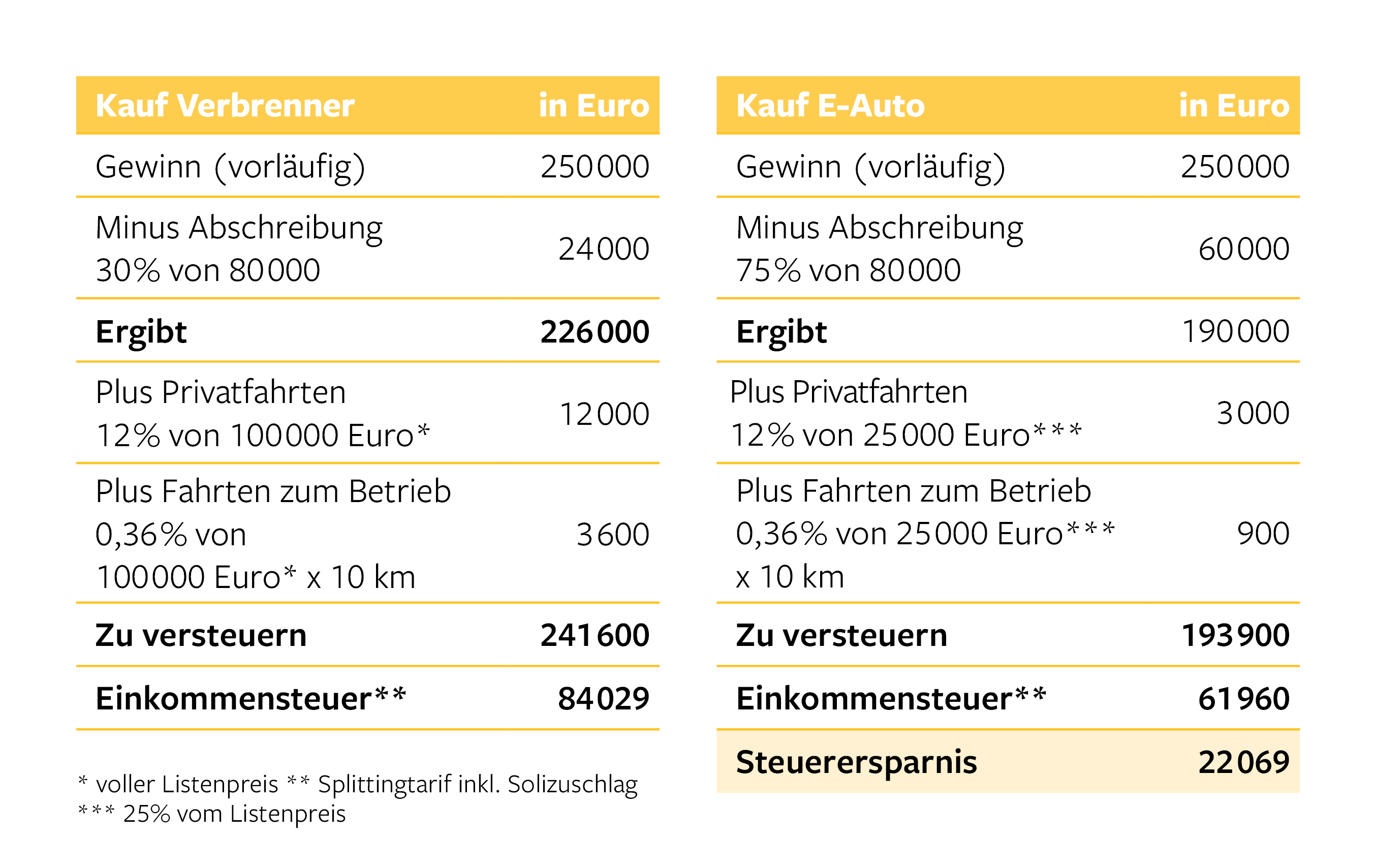

Beispielrechnung

Eine Unternehmerin will sich 2026 einen neuen Firmenwagen kaufen. Für eine Vergleichsrechnung geht sie von diesen Zahlen aus: Der Firmengewinn soll 250.000 Euro betragen, der Listenpreis (brutto) des Autos 100.000 Euro, der Kaufpreis (netto) 80.000 Euro. Privatfahrten rechnet sie mit dem Finanzamt pauschal ab. Die Entfernung zwischen Wohnung und Betrieb beträgt 10 km. Die Rechnung zeigt, wie viel Steuern sie beim Kauf eines E-Autos im ersten Jahr spart:

© impulse

© impulse

Tipp 2: Wie du selbst mit einem unleserlichen Fahrtenbuch beim Finanzamt durchkommst

Dieses Urteil stärkt die Position von Unternehmern und Freiberuflern, wenn sie mit dem Finanzamt über Firmenwagen diskutieren: Geht es um die Frage, ob ein Betriebs-Pkw ausschließlich für Geschäftsreisen oder auch für Privatfahrten eingesetzt worden ist, müssen die Beamten sämtliche Umstände berücksichtigen: Fahrtenbücher etwa dürfen sie nicht deshalb außer Acht lassen, weil die Aufzeichnungen formale Mängel aufweisen. So hat es der Bundesfinanzhof (BFH; Az.: VIII R 12/21) entschieden.

Streitpunkt war der so genannte Anscheinsbeweis. Das heißt: Der erste Anschein spricht dafür, dass betriebliche Fahrzeuge auch privat genutzt werden. Und dieser Vorteil ist zu versteuern, meist pauschal mit monatlich einem Prozent des Listenpreises des Wagens. Dieser Anscheinsbeweis lässt sich jedoch widerlegen, etwa per Fahrtenbuch.

Dieses akzeptierte die Finanzbehörde im Urteilsfall nicht, weil es unlesbar und somit nicht ordnungsgemäß sei. Darauf komme es jedoch für den Anscheinsbeweis nicht an, befanden die BFH-Richter. Auch ein teilweise nicht lesbares und unvollständiges Fahrtenbuch könne im Einzelfall geeignet sein, die rein betriebliche Nutzung zu belegen. Zumal der Freiberufler die Aufzeichnungen noch in Form von maschinenschriftlichen Tabellen vorlegen konnte.

Der für Privatfahrten sprechende Anscheinsbeweis wird zusätzlich entkräftet, wenn Unternehmern und Freiberuflern ein mindestens gleichwertiges Fahrzeug im Privatvermögen zur Verfügung steht, und zwar uneingeschränkt. Dazu müsse es – so bekräftigten die BFH-Richter – in Motorleistung, Hubraum, Höchstgeschwindigkeit, Ausstattung, Fahrleistung und Prestige mit den Firmenfahrzeugen vergleichbar sein.

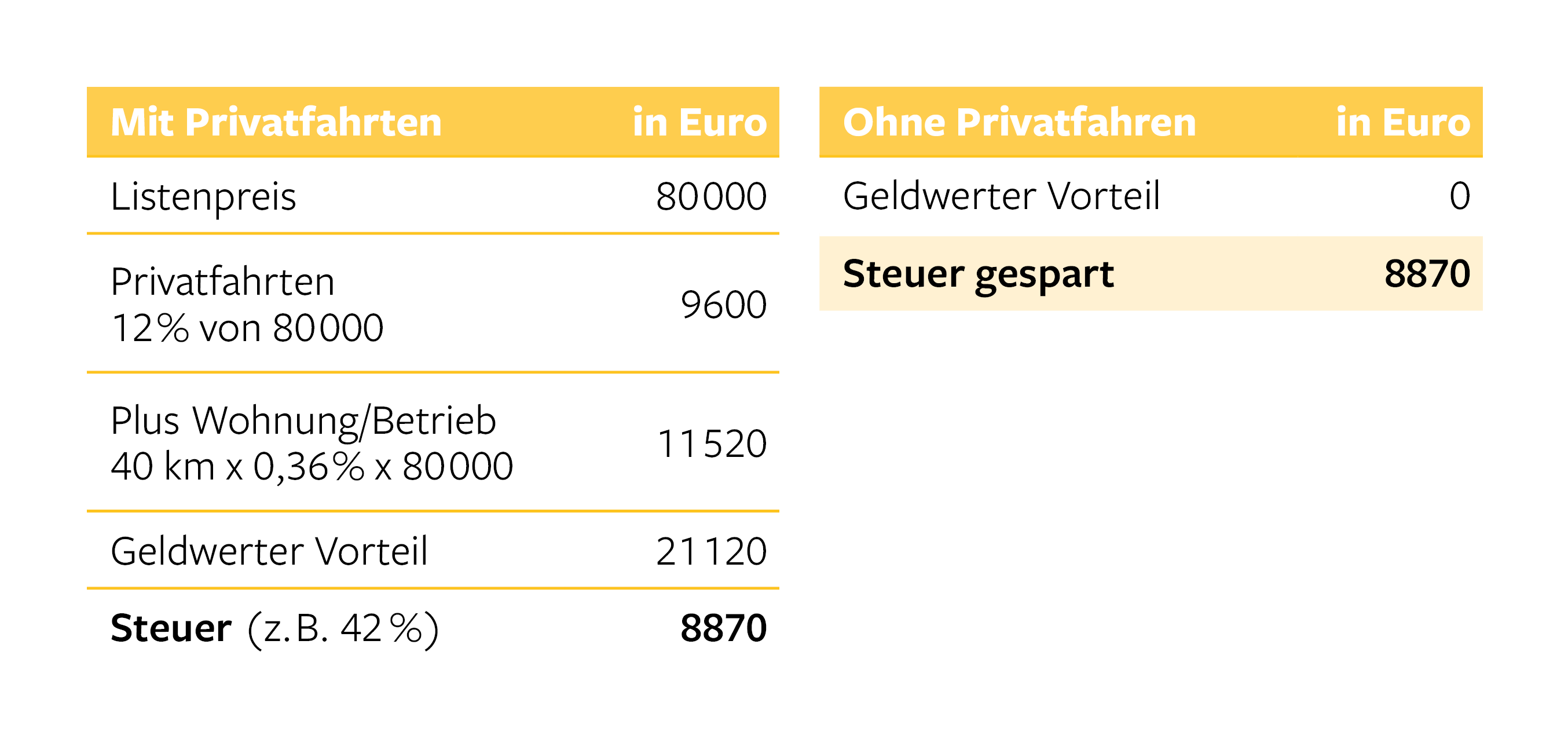

Beispielrechnung

Ein Unternehmer ist mit seinem Firmenwagen (Verbrenner) nur geschäftlich unterwegs. Privat hat er ein gleichwertiges Auto. Der Bruttolistenpreis des Firmenwagens lag bei 80.000 Euro. Dennoch verlangt das Finanzamt die Versteuerung von Privatfahrten – und zwar pauschal mit pro Monat einem Prozent des Listenpreises (12 Prozent pro Jahr) sowie zusätzlich pro Monat 0,03 Prozent (0,36 Prozent pro Jahr) vom Listenpreis pro Kilometer (einfache Entfernung) für Fahrten zwischen Wohnung und Betrieb, hier 40 Kilometer. Die Rechnung zeigt, wie viel Steuern der Unternehmer spart, wenn er die ausschließlich betriebliche Nutzung des Fahrzeugs per Fahrtenbuch belegt:

© impulse

© impulse

Tipp 3: Schlüssel abends weghängen – um zu beweisen, dass du den Dienstwagen nicht privat fährst

Steht dem Geschäftsführer einer GmbH – auch als (alleinigem) Gesellschafter – ein Dienstwagen zur Verfügung, muss er den geldwerten Vorteil für Privatfahrten versteuern (siehe Tipp 2). Pauschaliert erfolgt das meist nach der Ein-Prozent-Regelung. Wer das vermeiden will, das Auto somit nur betrieblich nutzt, vereinbart im Anstellungsvertrag ein privates Nutzungsverbot.

Dennoch ist damit zu rechnen, dass Finanzämter Geld sehen wollen – mit Rückendeckung der Gerichte. Denn per Anscheinsbeweis sei klar, dass (zumindest) ein Alleingesellschafter-Geschäftsführer nach allgemeiner Lebenserfahrung einen Betriebs-Pkw auch privat einsetze, da er keine Konsequenzen fürchten müsse. So urteilte das Finanzgericht Münster (Az.: 10 K 1193/20).

Dass der Unternehmer sich – zusätzlich zum Nutzungsverbot – verpflichtet hatte, den Wagen nach Geschäftsschluss auf dem Firmengelände abzustellen, beeindruckte die Richter nicht. Die (unterstellte) private Nutzung behandelten sie als verdeckte Gewinnausschüttung (vGA).

Es empfiehlt sich also, Vorsorge zu treffen und Beweise zu sammeln – das gilt auch für Einzelunternehmer und Personengesellschafter. Dazu zählt ein Fahrtenbuch oder die Überwachung des Nutzungsverbots, etwa per Schlüsselverwahrung an nachweisbar neutraler Stelle. Auch ein gleichwertiges Privatfahrzeug, das dem Unternehmer jederzeit zur Verfügung steht, ist ein Indiz dafür, dass er sich im Betrieb korrekt verhält.

Das letzte Wort hat in dieser Frage der Bundesfinanzhof (BFH). Wer in solchen Fällen mit dem Finanzamt streitet, kann gegen negative Steuerbescheide Einspruch einlegen und Aussetzung der Vollziehung beantragen. Als Begründung empfiehlt sich ein Verweis auf das anhängige Verfahren (BFH, Az.: I R 33/23).

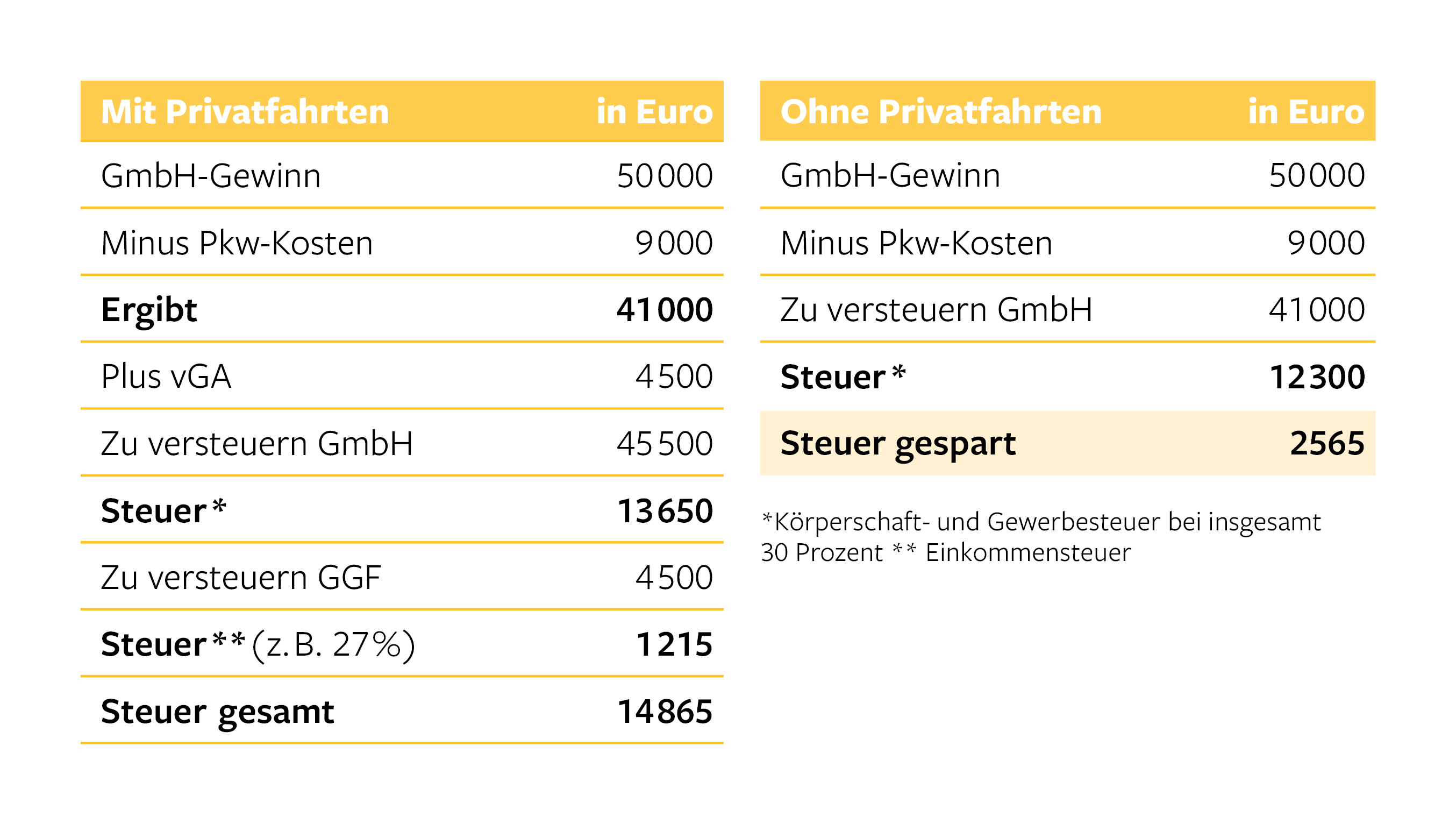

Beispielrechnung

Eine GmbH erzielt 50.000 Euro Jahresgewinn (vor den Kosten des Dienstwagens). Für den Pkw des Gesellschafter-Geschäftsführers fallen 9.000 Euro Kosten pro Jahr an. Ein privates Nutzungsverbot ist vereinbart. Das Finanzamt geht dennoch von einer Privatnutzung aus und akzeptiert steuermindernd nur die Hälfte der Pkw-Kosten, der Gewinn erhöht sich außerhalb der Bilanz entsprechend. Zudem muss der Chef die Privatfahrten als verdeckte Gewinnausschüttung (vGA) persönlich versteuern (hier mit 27 Prozent). Die Rechnung zeigt, wie viel Steuern es pro Jahr insgesamt spart, wenn er die rein betriebliche Nutzung nachweisen kann:

© impulse

© impulse